ANALISIS SUMBER

DAN PENGGUNAAN MODAL KERJA

PENGERTIAN

• Laporan

keuangan umumnya terdiri dari laporan neraca, rugi-laba dan laporan laba

ditahan. Tetapi ada pula yang menambah dengan laporan lain misalnya laporan

sumber dan penggunaan dana.

• Dana

(Fund) diartikan dalam bentuk Kas dan modal kerja.

• Dengan

analisis sumber dan penggunaan dana perusahaan akan mengetahui bagaimana

mengelola atau menggunakan dananya.

• Laporan

sumber dan penggunaan modal kerja menggambarkan suatu ringkasan sumber dan

penggunaan modal kerja dan perubahan unsur-unsur perubahan modal kerja selama

periode yang bersangkutan.

• Laporan

sumber dan penggunaan kas menggambarkan suatu ringkasan sumber dan penggunaan

kas selama periode yang brsangkutan

•

Modal kerja

• Modal

kerja (working capital) adalah modal yang dibutuhkan perusahaan untuk

menjalankan operasi perusahaan sehari-hari.

• Ada

3 konsep /definisi modal kerja :

- Konsep kwantitatif

- Konsep kwalitatif

- Konsep fungsional

Konsep kwantitatif

— Konsep

ini menitik beratkan pada jumlah yang diperlukan untuk mencukupi kebutuhan

perusahaan dalam membiayai operasinya yang bersifat rutin.

— Dalam

konsep ini menganggap bahwa modal kerja adalah jmlah aktiva lancar (gross

working capital)

— Total

modal kerja=total aktiva lncar

— Konssep

ini menitik beratkan pada kwalitas modal kerja. Dalam konsep ini pengertian

modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek.

— Definisi

ini menunjukan margin of protection atau tingkat keamanan dari kreditur jangka

pendek serta menjamin kelangsungan operasi perusahaan di masa datang.

— Modal

kerja= total AL – total HL

contoh

• 2007 2008

• Total

aktv lancar 5 500 5 500

• Total

HT lancar 6000 2750

• Modal

kerja bruto (gross WC):

• 2007 = 5500 2008 = 5500

• Modal

kerja netto (Net WC) :

• 2007 = (500) 2008 - 2750

Konsep fungsional

• Konsep

ini menitik beratkan pada fungsi dari dana yang dimiliki dalam rangka

menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

• Semua

dana yang dimiliki perusahaan pada dasarnya digunakan untuk menghasilka

pendapatan tetapi tidak semuanya dana itu menghasilkan laba periode ini

(current income)

Pentingnya modal keja

• Memungkinkan

perusahaan dapat beroperasi dengan efisien

• Memungkinkan

perusahaan memberikan syarat kredit ke langganan.

• Memungkinkan

perusahaan mempunyai persediaan dalam jumlah yang cukup.

• Memungkinkan

perusahaan dapat memenuhi kewajibanya tepat waktu

• Melindungi

perusahaan dari krisis modal kerja

Faktor yang mempengaruhi besar

kecilnya modal kerja

- Sipat atau type perusahaan

- Waktu proses produksi

- Waktu perolehan bahan

- Syarat pembelian bahan

- Syarat penjualan barang

- Tingkat perputaran persediaan.

Sumber modal kerja

Pada umumnya sumber modal kerja

suatu perusahaan dapat berasal dari :

- Hasil operasi perusahaan

- Keuntungan penjualan surat berharga

- Penjualan aktiva tidak lancar

- Penjualan saham atau obligasi

- Adanya kenaikan sektor modal dan hutang

- Adanya penurunan sektor aktiva tetap

Penggunaan modal kerja

Penggunaan aktiva lancar

mengakibatkan turunnya modal kerja.

- Pembayaran biaya operasi perusahaan.

- Kerugian yang diderita perushaan

- Adanya penambahan, pembelian aktiva tetap

- Pembayaran hutang jangka panjang

- Penganbilan oleh pemilik (prive)

- Adanya pembentukan dana untuk tujuan khusus

Laporan sumber dan

penggunaan modal kerja

— Laporan

ini akan memberikan jawaban atas pertanyaan sbb :

- Apa yang menyebabkan perubahan posisis modal kerja.

- Berapa modal kerja yang berasal dari hasil operasi perusahaan dan bagaimana komposisinya.

- Berapa dana atau modal kerja yang berasal dari penjualan saham dan hutang jk panjang

PT INDRA

neraca

neraca

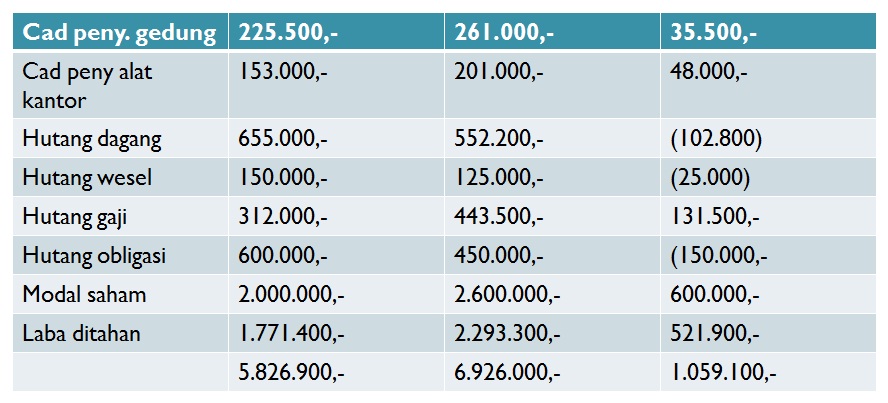

Pt indra

laporan perubahan modal kerja

0 komentar:

Posting Komentar